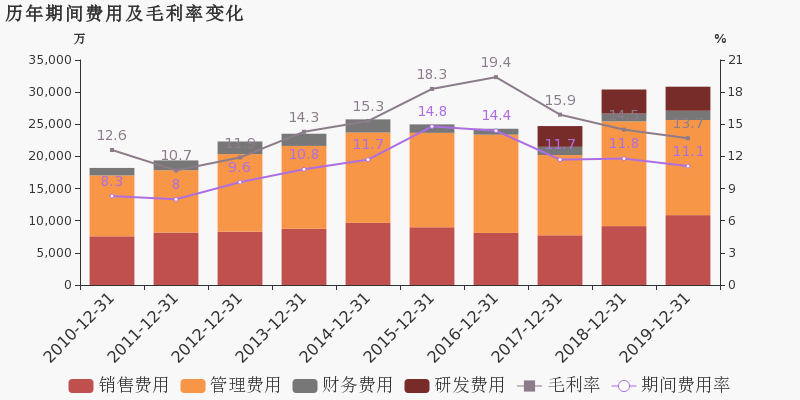

### 分析企业财务报告:以“大西洋一季度营收同比降6.3%,归母净利润增36.4%”为例

在财经领域,理解并分析企业的财务报告是评估公司健康状况、制定投资策略的关键技能。本指南将针对“大西洋公司一季度财报分析”这一具体案例,为初学者和进阶用户提供一套详细步骤,教你如何深入解读财务数据,特别是当面对营收下降而归母净利润上升这样看似矛盾的情况时,如何进行有效分析。

#### 步骤一:收集基础信息

**目的**:获取大西洋公司一季度的完整财务报告,包括营收、归母净利润等关键财务指标。

**操作**:

- 访问大西洋公司的官方网站或证券交易所的公告板,下载最新一季度的财务报告。

- 确保获取的是未经审计的季度报告(初步财报)或经审计的年度报告(如果分析的是年度数据,但本案例针对季度)。

**示例**:大西洋公司一季度报告显示,总营收为10亿美元,同比下降6.3%;归母净利润为2亿美元,同比增长36.4%。

#### 步骤二:理解关键指标

**目的**:明确“营收”与“归母净利润”的含义及其变化对企业的影响。

**解释**:

- **营收**:企业在一定时期内通过销售商品或提供服务所获得的总收入。

- **归母净利润**:扣除所有费用(包括运营成本、利息、税费等)后,归属于母公司股东的净利润。

**分析**:营收下降可能意味着市场需求减弱、竞争加剧或价格策略调整;归母净利润增长则可能源于成本控制、运营效率提升或高利润率产品的销售增加。

#### 步骤三:分析变化原因

**目的**:探讨导致营收下降而归母净利润增长的具体因素。

**步骤**:

1. **查看成本结构**:比较去年同期,分析营业成本、管理费用、销售费用等是否有所下降。

2. **运营效率**:考察存货周转率、应收账款回收速度等指标,评估企业运营效率是否提高。

3. **产品结构**:分析各产品线或服务的销售情况,识别是否有高利润产品贡献增加。

4. **市场与竞争**:研究市场环境变化,包括竞争对手动态、消费者行为等。

**示例**:大西洋公司通过优化供应链管理,降低了原材料成本10%,同时推出了一款高利润率的新产品,其销售额占总收入的比例从5%提升至10%,有效抵消了传统业务营收下滑的影响。

#### 步骤四:评估长期影响

**目的**:判断这种营收与净利润变化趋势是否可持续,以及对企业未来价值的影响。

**步骤**:

- **趋势分析**:回顾过去几个季度的财报,观察营收和归母净利润的变化趋势。

- **市场前景**:结合行业报告、宏观经济数据,预测市场需求和竞争态势的未来走向。

- **战略规划**:分析公司管理层对于当前业绩的看法及未来规划,包括投资计划、市场拓展策略等。

**示例**:尽管一季度营收下滑,但大西洋公司的新产品线和成本控制措施显示出积极效果,管理层预计随着市场接受度提高,新产品将成为新的增长点,支撑未来营收和利润的双重增长。

#### 步骤五:综合判断与决策

**目的**:基于以上分析,形成对公司的综合评价,指导投资决策。

**操作**:

- **风险评估**:考虑宏观经济风险、行业竞争加剧、供应链中断等潜在风险。

- **估值分析**:使用市盈率、市净率等指标,结合公司基本面,评估当前股价是否低估或高估。

- **决策制定**:基于个人风险偏好、投资期限和目标,决定是否投资、持有或卖出大西洋公司的股票。

**示例**:综合考量大西洋公司的短期业绩波动与长期增长潜力,以及当前市场估值,投资者可能决定继续持有或增加对该公司的投资,期待其未来业绩增长带来的资本增值。

通过以上步骤,即使是初学者也能逐步掌握分析企业财务报告的方法,而对于进阶用户来说,这则指南提供了一个系统化的框架,帮助他们更深入地理解企业财务状况,做出更加明智的投资决策。

转载请注明来自个人学习记录,本文标题:《大西洋一季度:营收微降6.3%,归母净利润却大涨36.4%!》

2025年新澳门和香港天天免费精准大全,全面释义、解释和落实-警惕虚假宣传-全面释义、解释和落实

2025新澳精准正版免费大全和警惕虚假宣传-详细解答、解释和落实

2025新澳精准正版免費資料和全面释义、解释和落实和警惕虚假宣传

2025年新澳门和香港天天免费精准大全,全面释义、实施策略及警惕虚假宣传

2025新澳精准正版免费大全和香港年免费资料大全和警惕虚假宣传-全面释义、解释和落实

2025年正版资料免费和2025新澳正版今晚资料,全面释义、解释和落实-警惕虚假宣传-全面释义、解释和落实

2025澳门特马网站www和警惕虚假宣传-全面释义、实施策略解释和落实

2025新奥精准正版澳门码,全面释义、解释和落实-警惕虚假宣传-全面释义、解释和落实

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号